BIE - qu'est-ce que c'est? Comptabilisation des articles de faible valeur et de courte durée

Comptabilisation des articles d'usure de faible valeur(BIE) est une catégorie extrêmement importante en comptabilité. Dans ses activités, aucune entreprise ne peut se passer du phénomène ci-dessus. Dans cet article, nous allons essayer de donner la réponse la plus complète et la plus complète à la question: "BIE - qu'est-ce que c'est?"

Un peu de théorie

Toute entreprise achète et utilise beaucouples produits qui ne peuvent être attribués à des immobilisations. Ici, ils sont dans la comptabilité et sont appelés articles de faible valeur. Pour être plus clair, nous allons vous dire ce que vous dites en fait.

Qu'est-ce qui peut être attribué au BIE

En fait, de faible valeur et portableles objets sont des moyens de travail, mais leur valeur est incluse dans les stocks de l'entreprise. Le principal principe d'attribution d'un équipement, d'un outil, etc. au BIE est la détermination de sa durée de vie, ainsi que du prix initial.

Il convient de garder à l'esprit que pour le BIE nous incluons une partieLes inventaires de l'organisation dont la durée de service est inférieure à un an, alors que leur coût n'a pas d'importance (ils s'usent).

Un autre principe de référence des biens à cettegroupe est la limite supérieure de la valeur des articles d'usure de faible valeur. C'est elle qui détermine s'il faut les attribuer aux immobilisations ou au BIE. Ainsi, le coût de MBE est un critère important.

En utilisant cette définition, à faible valeurvêtements, vêtements, chaussures, équipement de bureau, ustensiles, articles ménagers, etc. Indépendamment de la durée de vie utile et du coût, le groupe IBE comprend également des outils spécialisés, des dispositifs à usage restreint nécessaires à la production; pièces de rechange d'équipement; outils pour la pêche; tronçonneuses.

Les sujets MB ne peuvent pas être attribuésmachines et outils agricoles, matériel et outils de construction, forme de travail du bétail. Tout cela est inclus dans les immobilisations, indépendamment de leur durée de vie et de leur coût.

Un peu d'histoire

L'argent dépensé par l'organisation pour achetercertains articles ne doivent pas être inclus dans le poste de dépenses. Ces choses peuvent être utilisées pendant longtemps, et peuvent avoir une utilisation unique. Dans le premier cas, nous parlons d'immobilisations. Mais dans la seconde - sur le négociable. Et la dépense est reconnue au moment de la radiation. Alors les comptables ont pensé et pensé. Mais même au siècle dernier, les experts dans ce domaine ont pris une décision importante: les biens utilisés depuis plusieurs années et qui en même temps ont un coût relativement bas, il est difficile de les classer comme des immobilisations. Par conséquent, nos collègues ont décidé d'enlever certains des objets de cette catégorie. Ils étaient appelés articles d'usure de faible valeur (BIE) et inclus dans le fonds de roulement.

Critères de référence des marchandises à un véhicule de combat d'infanterie

Dans le titre de ce terme, il y en a déjà deuxprincipe: un petit prix et une longue durée de vie - usure rapide. Le critère principal était la limite de coût et la durée de vie. La limite a changé de temps en temps. Mais la durée du service a toujours été comprise pour un an. Par conséquent, théoriquement, il pourrait y avoir seulement quatre variantes d'attribution des choses acquises à la catégorie que nous considérons:

- L'article coûte moins cher que la limite monétaire, mais il est en service depuis plus d'un an.

- La chose coûte moins cher que la limite, mais elle sert moins d'un an.

- L'article coûte plus d'une limite, il sert plus de 12 mois.

- L'installation coûte moins d'une limite et sert moins d'un an.

Auparavant, seul le quatrième groupe pouvait être attribué àBIE et appelez le fonds de roulement. Au départ, on supposait que les premier, deuxième et troisième groupes seraient attribués aux immobilisations. Mais en pratique, les gens se souviennent de la limite de prix et ont oublié le temps de service. Ainsi, le BIE est devenu un groupe indépendant. Des départements entiers d'instituts ont été engagés dans la recherche d'objets de faible valeur et rapidement portés.

Comment travailler avec le BIE. Théoriciens de la pratique vs

La pratique a élaboré plusieurs options:

1. Les objets du "compte-rendu de faible valeur" ont été ramenés et remis en service. Ils ont traversé le prix d'achat de l'actif. Et à la fin de chaque mois, il a été radié pour des dépenses de 1/12 de ce prix. Autrement dit, la durée de vie pourrait être supérieure à un an, mais le coût de l'équipement ou, disons, de l'inventaire a été radié précisément en 12 mois.

2. Lors de la mise en service de l'objet, l'usure a été immédiatement augmentée à 50%. Et les 50% restants - au moment de sa radiation.

La deuxième option a été utilisée, bien sûr, plus souvent. C'était plus simple pour le comptable. En outre, le premier avait ses inconvénients. Au cours du mois d'achat, la totalité de la valeur de l'objet a traversé le bilan, ce qui a illogiquement augmenté le bénéfice du mois donné. En outre, bien entendu, une dépréciation uniforme réduit le bénéfice des périodes de déclaration ultérieures, mais cela n'est pas tout à fait correct. Du point de vue scientifique, les deux options étaient imparfaites.

Il y avait un inconvénient supplémentaire dans la comptabilité pour le BIE. Il y a de telles choses, dont le prix est petit. Les praticiens ont tenu compte du fait que ces articles ont été immédiatement radiés aux dépenses courantes. Et il n'y a pas besoin de dépréciation et d'usure. Assez pratique, n'est-ce pas? Mais les théoriciens étaient très embarrassés par cette approche. Cependant, l'issue de l'affaire, leur opinion n'est pas particulièrement affectée. La pratique reste une pratique, car tout a réduit le profit de l'entreprise dans le mois de l'achat, et donc, simplifié le travail des comptables.

Plus tard, ils ont décidé d'abolir le BIE, mais ce n'était paséliminé le problème. Mais c'est tout - le jour d'hier. Et aujourd'hui, les objets de faible valeur et d'usure existent toujours, et leurs dossiers sont conservés. A propos de comment cela se passe, et ira plus loin. Alors, BIE: qu'est-ce que c'est et que mange-t-il?

Travailler avec PBU 5/98

Comptabilisation des articles de faible valeur et de courte duréeest réalisée conformément aux dispositions de la norme PBU 5/98 («Comptabilisation des stocks»). Le cycle de vie des articles d'usure de faible valeur comporte trois étapes: arrivée, fonctionnement, élimination. Conformément à cela, les étapes suivantes de la comptabilité sont distinguées:

- reçu;

- question du BIE;

- mise en service;

- usure;

- écrivant le BIE.

Les première et deuxième versions sont faites par analogie avec l'ordre de la comptabilité des matériaux. Mais le MBP en fonctionnement a ses propres caractéristiques, qui sont dues au choix du type de comptabilité et de radiation.

Articles de faible valeur, dont le prix est endans la limite de 1/20 de la limite établie pour l'unité conventionnelle, sont radiés dans les coûts de production à mesure qu'ils deviennent opérationnels. Pour les PGB supérieures à 1/20 du minimum spécifié, il est habituel d'accumuler de l'amortissement. Il est généralement calculé de la façon suivante: pourcentage, linéaire, proportionnel au volume de sortie. Expliquez brièvement ce que c'est.

Lors de l'utilisation de la méthode d'amortissement linéaireen fonction de la durée de vie utile du BIE. Dépréciation amortissement en pourcentage, l'une des deux options est utilisée: de 100% lors du transfert en opération ou à un taux de 50% de leur prix lorsqu'il est émis d'un entrepôt pour l'utilisation, et les 50% restants - sur la cession. Les soldes des radiations du BIE (valeurs matérielles) sont calculés au prix du marché à la date de radiation et sont enregistrés pour le résultat financier (DT 10, KT 80).

Plus de détails sur le compte: étapes, fonctionnalités, nuances

Chaque entreprise maintient un compte du BIE. Comment cela se passe-t-il en pratique? L'algorithme est simple:

Le service de comptabilité de l'organisation arrive aux marchandises.

Il surveille la sécurité.

Détermine le coût des articles d'usure de faible valeur.

Il surveille la durée de vie.

Il écrit le MBE usé.

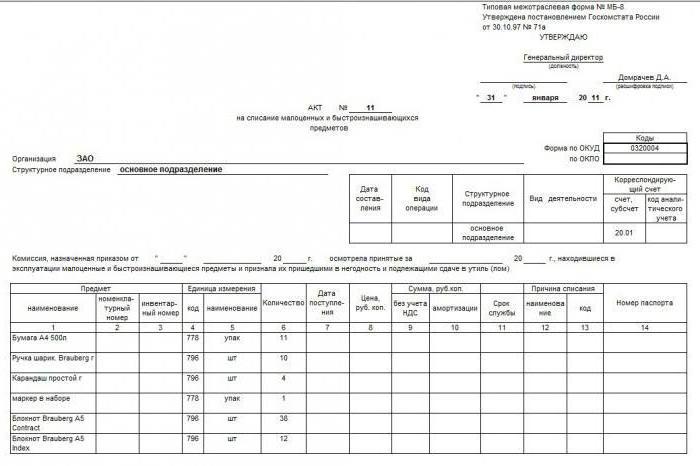

Depuis 2014, quand les choses sont mises en serviceLa dépréciation de la BMP n'est pas calculée sur le coût total, mais sur la moitié moins la valeur résiduelle. Le reste à 50% est déjà facturé à la radiation. Lors du transfert de marchandises de faible valeur et à usage rapide, elles sont attribuées à des personnes matériellement responsables. Ensuite, ils reçoivent des numéros d'inventaire, ce qui simplifie l'inventaire. A la dernière étape, un acte de radiation est effectué (pour un échantillon de remplissage voir ci-dessous), le BIE.

Ces articles ne doivent pas être oubliés pour être retirés decomptabilité (d'une personne matériellement responsable). Les entreprises déterminent indépendamment les limites de valeur pour le BIE. Qu'est-ce que cela signifie? Avantage absolu. Parce que la catégorie mentionnée est, en fait, le principal moyen. MBE en fonctionnement subit une détérioration morale et physique, le coût des actifs fixes est réduit. Dans le bilan, ils passent à la valeur résiduelle, qui est la différence entre le prix initial et le montant de l'amortissement cumulé pour une période donnée. Le coût initial du BIE est également inclus dans les coûts d'acquisition.

Porter et radier

La dépréciation du BIE fait partie des coûts de production. Pour calculer l'amortissement pour chaque élément individuel, comme pour les immobilisations, est difficile. Parce que choisir une des deux méthodes comptables du BIE (ce qu'il est - nous avons peint en détail ci-dessus), selon les conventions comptables de la société. Il y a un acte spécial de radiation. Un échantillon d'un tel document présenté à la photo ci-dessous, vous aidera à orienter les comptables novices en la matière.

Souvent, le BIE a publié en cours d'utilisation, immédiatement débités: les comptes de débit 20, 23, 26, 25, 31, 43. Ou le DT 29, 08, 88, 81, 96. Le compte de crédit 12, au sous 1.

Comptes pour la comptabilité BIE

Pour tenir compte du mouvement de la MBP et de son usure,différents comptes: 13, 12, 15, 16, 48 ... Toutes les actions liées à la réception du BIE sont les mêmes que pour les documents comptables, c'est-à-dire que 15, 16 comptes sont utilisés. Toutes les opérations sont ensuite reflétées dans DT15. Puis ils viennent et radier sur le compte IBP n ° 16.

Les objets échoués sont établis par l'acte de la retraite.

Eh bien, nous avons considéré un tel conceptBIE: qu'est-ce que c'est, comment les objets de cette catégorie sont-ils enregistrés et amortis? Je voudrais espérer que le temps passé à lire le matériel n'a pas été gaspillé pour vous.

</ p>